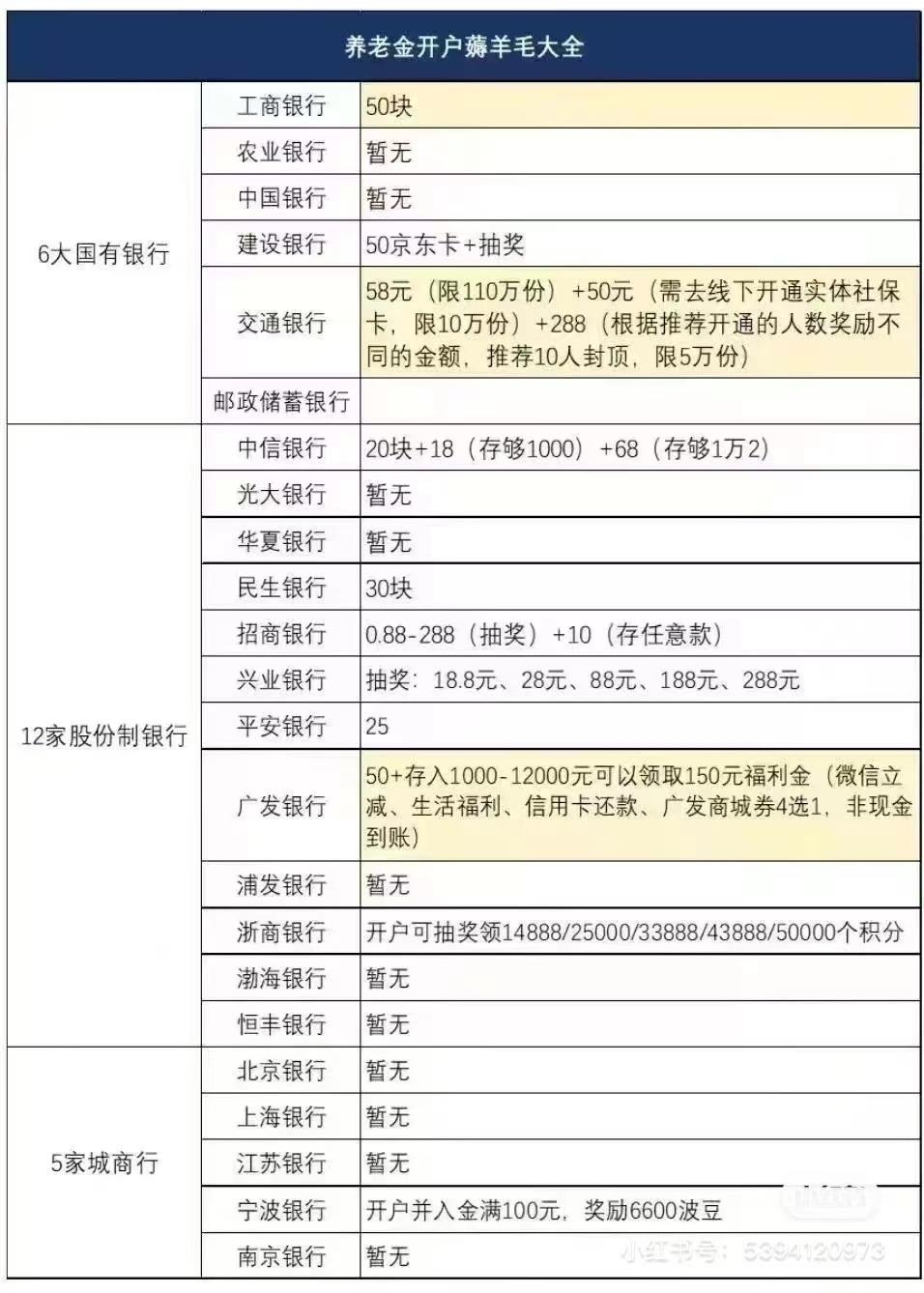

摘要:国有大行逐渐加强了对客户优惠活动的管控,使得薅羊毛的机会变得越来越少。以往通过国有大行薅羊毛的行为如今变得困难重重,客户需要更加谨慎地参与银行活动,避免违规行为带来的风险。这一变化反映了国有大行加强内部管理,维护金融秩序的决心。

本文目录导读:

近年来,随着金融市场的不断发展和国有大行的转型升级,越来越多的人开始关注银行业务的变革,国有大行“羊毛”不好薅了的话题备受关注,为什么国有大行的“羊毛”越来越难薅呢?本文将从多个角度探讨这一问题。

国有大行转型升级,服务质量提升

随着金融市场的竞争加剧,国有大行也在积极转型升级,提高服务质量,银行在加强风险管理的同时,也在不断创新和优化服务流程,提高服务效率,这使得一些传统的银行业务操作变得更加便捷和高效,客户体验得到了极大的提升,这也意味着,银行不再像过去那样容易存在漏洞和疏忽,客户想要通过不正当手段获取利益变得更加困难。

监管力度加强,违规成本增加

近年来,监管部门对银行业务的监管力度不断加强,对于违规行为采取了严厉的打击措施,银行内部也加强了风险管理和内部控制,对于违规行为的查处力度也越来越大,这使得一些人想要通过不正当手段获取银行“羊毛”的难度增加,风险成本也随之增加,一旦被发现违规行为,不仅会受到法律的制裁,还会对个人的声誉和信用造成极大的损害。

市场竞争激烈,差异化服务成为趋势

随着金融市场的开放和竞争的加剧,银行之间的差异化服务越来越成为竞争的焦点,国有大行在保持传统优势的同时,也在不断创新和探索新的服务模式,这使得一些传统的“羊毛”获取方式逐渐失去效力,客户需要寻找新的方式来获取银行的优惠和服务,在这样的市场环境下,只有通过提供更加优质、差异化的服务才能吸引更多的客户,赢得市场份额。

客户行为变化,理性消费成为主流

随着消费者行为的不断变化,越来越多的人开始注重理性消费,客户在选择银行服务时,更加注重服务的质量和效率,而不是单纯地追求价格优惠,这意味着,银行不再像过去那样可以通过简单的价格优惠来吸引客户,而是需要提供更加优质的服务和体验来满足客户的需求,在这样的市场环境下,银行“羊毛”的获取方式也需要随之改变,更加注重服务的质量和客户的体验。

对策建议

面对国有大行“羊毛”不好薅了的现状,我们应该如何应对呢?我们需要加强自身的金融素养和风险意识,了解银行业务的正规流程和服务标准,我们需要注重理性消费,不要被一些不切实际的优惠所迷惑,避免陷入不必要的风险,我们也需要关注银行的服务质量和效率,通过正当的方式获取银行的优惠和服务,我们也需要鼓励银行不断创新和优化服务流程,提高服务效率和质量,为客户提供更加优质、差异化的服务。

国有大行“羊毛”不好薅了是金融市场发展和银行转型升级的必然结果,我们需要加强自身的金融素养和风险意识,注重理性消费,关注银行的服务质量和效率,同时鼓励银行不断创新和优化服务流程,只有这样,我们才能更好地享受银行的服务,促进金融市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号