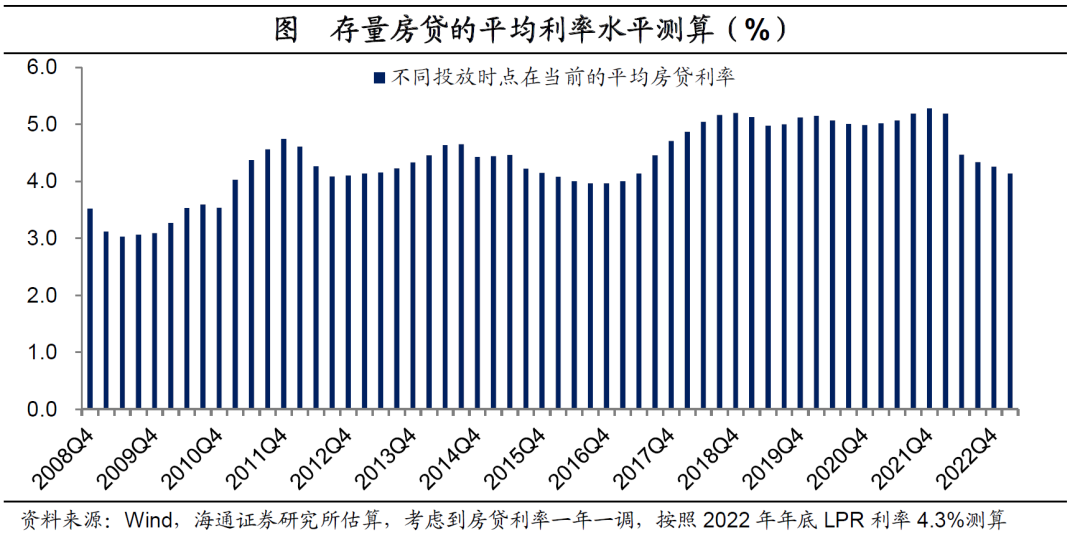

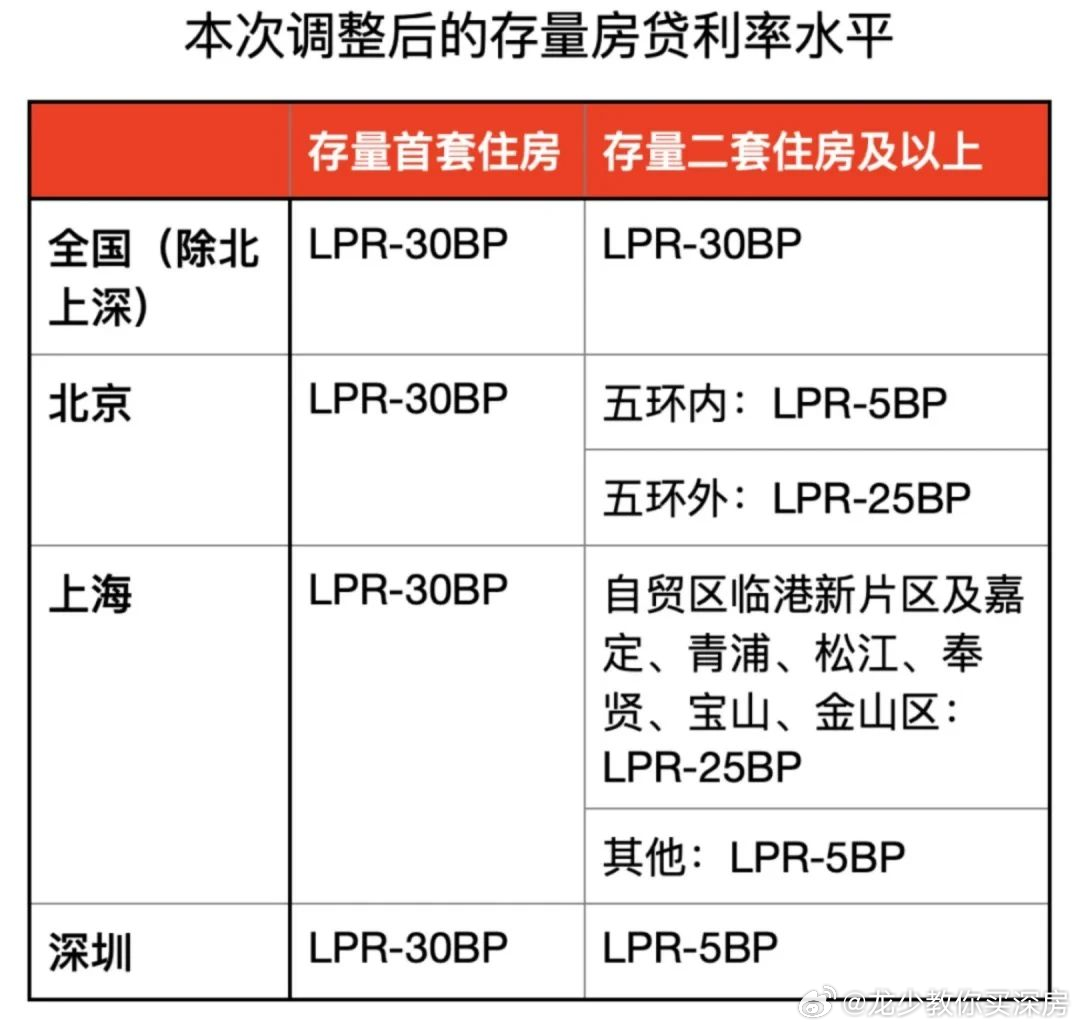

摘要:存量房贷利率调整是指对已经发放的房贷利率进行调整,而非新发放贷款的利率变动。这种调整通常涉及固定利率贷款的重新定价,或是转换为浮动利率贷款。深度解读显示,存量房贷利率调整受宏观经济环境、政策调控及市场供需关系影响。其影响分析表明,这一调整将直接影响购房者的还款压力、房地产市场供求平衡以及金融机构的信贷风险。存量房贷利率调整对房地产市场和购房者具有重要影响。

本文目录导读:

随着国内经济的持续发展和金融市场的不断深化,房地产市场作为国民经济的重要支柱,其调控政策一直备受关注,存量房贷利率调整作为房地产市场调控的重要手段之一,对于广大购房者、金融机构乃至整个宏观经济环境均产生深远影响,存量房贷利率调整究竟是什么意思?本文将围绕这一主题展开深度解读与影响分析。

存量房贷利率调整的定义

存量房贷,指的是已经发放的住房贷款,其利率调整主要涉及已贷款购房者的贷款利率变化,存量房贷利率调整,是指银行根据宏观经济环境、金融市场状况、政策调控需求等因素,对已经发放的房贷利率进行调整,这种调整可以是上调,也可以是下调,但一般情况下,调整幅度不会太大。

存量房贷利率调整的背景

存量房贷利率调整通常与货币政策、房地产市场调控政策紧密相关,随着国内房地产市场的快速发展,政府为了抑制房价过快上涨,会采取一系列调控措施,其中包括调整存量房贷利率,全球经济的波动、国内通胀压力、资金成本等因素也会对存量房贷利率调整产生影响。

存量房贷利率调整的类型

1、全面调整:银行对所有的存量房贷客户进行利率调整,无论是首套房还是二套房,无论贷款余额大小。

2、差异化调整:银行根据客户的贷款情况、信用状况、还款能力等因素,对存量房贷利率进行差异化调整,对于优质客户可能给予更低的利率,对于风险较高的客户可能提高利率。

3、挂钩调整:将存量房贷利率与某个基准利率或市场利率挂钩,随着基准利率或市场利率的变化,房贷利率也相应调整。

存量房贷利率调整的意义

1、对购房者的影响:存量房贷利率调整直接影响购房者的贷款成本,如果利率下调,购房者可以节省利息支出;如果利率上调,购房者则需要承担更高的贷款成本。

2、对金融机构的影响:金融机构通过调整存量房贷利率,可以更好地配置资金,优化信贷结构,降低风险,也有利于引导资金流向实体经济,支持国家经济发展。

3、对房地产市场的影响:存量房贷利率调整是房地产市场调控的重要手段之一,通过调整利率,可以影响购房者的购房成本,进而影响房地产市场需求,达到调控房地产市场的效果。

4、对宏观经济的影响:存量房贷利率调整有助于稳定市场预期,引导资金流向合理领域,促进经济平稳健康发展,也有利于防范金融风险,维护金融稳定。

存量房贷利率调整的影响分析

1、心理影响:存量房贷利率调整会直接影响购房者的心理预期,进而影响市场需求,如果利率下调,会刺激购房者提前还款或加大投资力度;如果利率上调,则可能使购房者产生观望态度。

2、经济影响:存量房贷利率调整对经济增长、通胀、就业等方面均有一定影响,降低利率有助于刺激消费和投资,促进经济增长;但也可能导致通胀压力上升。

3、政策协同影响:存量房贷利率调整需要与房地产税、土地政策、限购限贷等政策协同作用,才能达到预期的政策效果。

存量房贷利率调整是房地产市场调控的重要手段之一,对于购房者、金融机构、房地产市场及宏观经济均产生深远影响,在进行存量房贷利率调整时,需要充分考虑各种因素,确保政策效果达到预期目标,也需要加强政策协同,形成政策合力,共同推动房地产市场健康发展。

建议与展望

1、建议:政府部门应继续加强对房地产市场的监测和分析,根据经济形势和市场需求及时调整存量房贷利率,加强政策协同,形成政策合力,推动房地产市场平稳健康发展,金融机构也应根据市场变化和客户需求,灵活调整存量房贷利率,优化信贷结构,降低风险。

2、展望:随着国内经济结构的调整和金融市场的发展,存量房贷利率调整将更加市场化、差异化,随着科技的不断进步和应用,数字化、智能化将成为存量房贷利率管理的重要趋势,购房者也将更加理性地看待存量房贷利率调整,根据自身需求和财务状况做出合理的贷款选择。

附录

本文数据来源于国家统计局、中国人民银行、各大银行及房地产市场研究机构,在此感谢所有为本文提供数据和支持的机构和专家,由于篇幅有限,本文未能详尽阐述所有相关内容,敬请谅解,如有疑问和建议,请通过电子邮件联系我们([email protected])。

参考文献

[此处插入参考文献]

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号